Ralf Onken

News

Zusätzliche Steuererklärung für Millionen Bürger

Die Politik hat Jahrzehnte gebraucht - für die Betroffenen bleiben nur genau vier Monate. Und es sind viele Betroffene. Sehr viele. Millionen Bürgerinnen und Bürger. Denn es geht um rund 36 Millionen sogenannte "wirtschaftliche Einheiten".

Wegen der Grundsteuerreform, die am 1. Januar 2025 in Kraft tritt, müssen schon heuer sämtliche Wohn-, Datschen- oder Garagengrundstücke neu bewertet werden. Also sowohl Häuser als auch Wohnungen. Außerdem all... [ mehr ]

Die Politik hat Jahrzehnte gebraucht - für die Betroffenen bleiben nur genau vier Monate. Und es sind viele Betroffene. Sehr viele. Millionen Bürgerinnen und Bürger. Denn es geht um rund 36 Millionen sogenannte "wirtschaftliche Einheiten".

Wegen der Grundsteuerreform, die am 1. Januar 2025 in Kraft tritt, müssen schon heuer sämtliche Wohn-, Datschen- oder Garagengrundstücke neu bewertet werden. Also sowohl Häuser als auch Wohnungen. Außerdem all... [ mehr ]Endlich ist die Inflation wieder da! Alles wird teurer!

Sie denken anders? Wenn ja, warum? Weil die Preise durch die Decke gehen, egal ob für Sprit, Heizöl, Haarschnitt, Baumaterial und sogar Toastbrot? Sie haben Recht: Die Verbraucherpreise ziehen gerade stark an. Im Mai 2021 liegt die Inflationsrate in Deutschland bei 2,5 Prozent. Das ist der höchste Stand seit fast zehn Jahren. Experten erwarten im Verlauf des Jahres 2021 sogar eine Inflation von gegen 4 Prozent. Doch warum ist das gut?

Die Frage ... [ mehr ]

Sie denken anders? Wenn ja, warum? Weil die Preise durch die Decke gehen, egal ob für Sprit, Heizöl, Haarschnitt, Baumaterial und sogar Toastbrot? Sie haben Recht: Die Verbraucherpreise ziehen gerade stark an. Im Mai 2021 liegt die Inflationsrate in Deutschland bei 2,5 Prozent. Das ist der höchste Stand seit fast zehn Jahren. Experten erwarten im Verlauf des Jahres 2021 sogar eine Inflation von gegen 4 Prozent. Doch warum ist das gut?

Die Frage ... [ mehr ]Drei wichtige Gründe, warum Sie JETZT einen Teil Ihres Vermögens in Silber anlegen sollten

Drei wichtige Gründe, warum Sie JETZT einen Teil Ihres Vermögens in Silber anlegen sollten!

Silber ist werthaltig und wertbeständig

Silber wird immer knapper

Silber wird von der Wirtschaft verbraucht

Die Welt verändert sich gerade massiv. Die wirtschaftlichen Folgen der Coronapandemie sind kaum abzuschätzen. Auf jeden Fall werden sie gewaltig sein. Auch wenn Impfstoffe zur Verfügung stehen – viele Branchen werden nie mehr so sein wi... [ mehr ]

Drei wichtige Gründe, warum Sie JETZT einen Teil Ihres Vermögens in Silber anlegen sollten!

Silber ist werthaltig und wertbeständig

Silber wird immer knapper

Silber wird von der Wirtschaft verbraucht

Die Welt verändert sich gerade massiv. Die wirtschaftlichen Folgen der Coronapandemie sind kaum abzuschätzen. Auf jeden Fall werden sie gewaltig sein. Auch wenn Impfstoffe zur Verfügung stehen – viele Branchen werden nie mehr so sein wi... [ mehr ]Geld in Sicherheit bringen: Drei einfache Regeln für Vermögensschutz

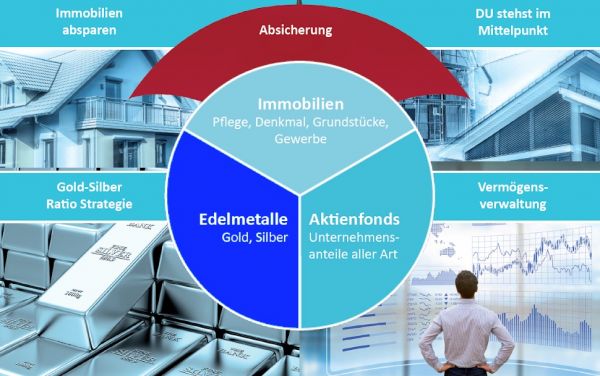

Asset Protection - Teil 1 "Edelmetall außerhalb des Bankensystems"

Gerade in Krisenzeiten sollten Sie Teile Ihres Vermögens in Sicherheit bringen. Diese Art des Vermögensschutzes nennt man landläufig Asset Protection. Zahlreiche Menschen halten derzeit viel Geld zusammen. Man könnte auch sagen: Deutsche Bundesbürger sparen wie die Weltmeister. Diese extrem hohe Sparquote – im Jahr 2020 haben Privathaushalte gegenüber dem Vorjahr rund 393 M... [ mehr ]

Asset Protection - Teil 1 "Edelmetall außerhalb des Bankensystems"

Gerade in Krisenzeiten sollten Sie Teile Ihres Vermögens in Sicherheit bringen. Diese Art des Vermögensschutzes nennt man landläufig Asset Protection. Zahlreiche Menschen halten derzeit viel Geld zusammen. Man könnte auch sagen: Deutsche Bundesbürger sparen wie die Weltmeister. Diese extrem hohe Sparquote – im Jahr 2020 haben Privathaushalte gegenüber dem Vorjahr rund 393 M... [ mehr ]Achten Sie in Ihrer Ruhestandsplanung auf folgende Punkte

Es gibt oft Dinge, die leider nicht oder nur zu wenig beachtet werden:

- Die meisten Menschen wollen verständlicherweise größtmögliche Sicherheit und übersehen dabei, dass Inflation und Steuer langfristig die Kaufkraft ihres Vermögens zerstören.

- Falsche oder zu geringe Vermögensstreuung erhöht die Risiken.

- Keine Überwachung und Regulierung der Vermögensstreuung erhöht die Risiken.

- Der tatsächlich benötigte Kapitalbedarf ist fast immer größer als befürchtet.

- Es wird nicht diszipliniert und zu wenig Vermögen aufgebaut, obwohl dies in der Regel möglich ist.

Verlassen Sie sich nicht auf den Staat!

Bedenken Sie, die geburtenstarken Jahrgänge kommen ins Rentenalter. Die Beitragszahler werden weniger. "Googeln" Sie mal nach, was das bedeuten wird für realistische Rentenhöhen, Pflege/Krankenkosten, fallende Immobilienpreise.

Gebäudeversicherung

Gebäudeversicherung schützt Hauseigentümer

Das eigene Haus ist für die meisten Eigentümer die größte Ausgabe ihres Lebens. Gefahren wie Feuer, Leitungswasser oder Unwetter können immense Schäden oder sogar einen Totalschaden nach sich ziehen.

Eine Wohngebäudeversicherung ist für Hauseigentümer unverzichtbar. Der Hausrat ist nicht versichert. Dieser sollte durch eine separate Hausratversicherung abgesichert werden. Die Bestandteile Feuerversicherung und Leitungswasserversicherung sollten immer eingeschlossen sein.

Die Grundlagen

Ein heftiger Sturm deckt das Dach ab, ein Rohrbruch setzt das Haus unter Wasser, ein Feuer zerstört Teile des Gebäudes - in all diesen Fällen schützen Sie sich mit einer Wohngebäudeversicherung.

Neben der Privathaftpflichtversicherung und dem Hausratschutz ist sie für Hausbesitzer unentbehrlich: nach einem Brand, aber auch durch Wasser, Sturm oder Überschwemmung kann der Schaden Sie schnell an die Grenzen Ihrer finanziellen Belastbarkeit bringen.

Gut geschützt sind Sie im Ernstfall nur, wenn Sie eine Wohngebäudeversicherung in Ihrem Policenordner haben.

Was ist versichert

Eine Wohngebäudeversicherung schützt zunächst Ihr Gebäude selbst, außerdem die zugehörigen Garagen und andere Nebengebäude wie beispielsweise Carports, Gartenhäuser oder Geräteschuppen, die im Versicherungsvertrag bezeichnet werden. Mitversichert sind alle Teile, die mit dem Gebäude fest verbunden sind, wie etwa Einbauküchen oder -schränke.

Auch Gebäudezubehör ist versichert

Der Versicherungsschutz umfasst in der Regel auch Zubehör, das Wohnzwecken oder der Instandhaltung des Wohngebäudes dient - zum Beispiel Werkzeug, Brennholz, Markisen, Alarmanlagen, Blumenkästen oder Rundfunkantennen.

Inwieweit der Garten, der Swimming-Pool oder die moderne Wasseraufbereitungsanlage mitversichert ist, hängt von den jeweiligen Versicherungsbedingungen ab und kann manchmal sogar mit dem Versicherer ausgehandelt werden.

Leistungsumfang

Das Haus und sein Zubehör ist in der Gebäudeversicherung gegen Feuer, Leitungswasserschäden wie Rohrbrüche, Sturm, Blitzschlag, Hagel und je nach Vertragsumfang auch gegen Naturereignisse wie Überschwemmungen, Lawinen oder Erdbeben geschützt.

Die Gebäudeversicherung ersetzt Schäden bis zur vereinbarten Versicherungssumme, wenn ein heftiger Sturm das Dach abdeckt, durch einen Sturmschaden Regen ins Mauerwerk eindringt oder ein Brand teures Unheil anrichtet.

Extraleistungen je nach Vertrag

Je nach Vertragsbedingungen können aber noch weitere Leistungen im Versicherungsschutz enthalten sein oder mitversichert werden: die Beseitigung von Graffiti, notwendige Aufräum- und Abbrucharbeiten nach einem Schadensfall, Transport- und Lagerkosten, Hotelkosten bei Unbewohnbarkeit des Gebäudes, Mietausfall für vermietete Räume, Rückreisekosten aus dem Urlaub nach schweren Versicherungsschäden oder auch Sachverständigengebühren, die bei der Schadensfeststellung entstehen.

Einige Unternehmen ersetzen sogar Aufwendungen für die Beseitigung von Rohrverstopfungen. Welche dieser Zusatzleistungen mitversichert sind, ist in den Tarifbedingungen der einzelnen Versicherungsunternehmen geregelt.

Für wen geeignet?

Jeder Hausbesitzer sollte sich gegen die wichtigsten Risiken mit einer Gebäudeversicherung schützen. Nach einem Brand, aber auch durch Rohrbruch, Sturm oder Hagel kann der Schaden so groß sein, dass man als Eigentümer schnell an die Grenzen seiner finanziellen Belastbarkeit gelangt. Banken verlangen für eine Immobilienfinanzierung ohnehin den Nachweis einer Feuerversicherung.

Risiken können auch einzeln versichert werden

Da die Gebäudeversicherung eine "verbundene" Versicherung ist, bei der die Prämien für jede Gefahr (Feuer, Leitungswasser, Sturm und Hagel, Elementarschäden usw.) einzeln kalkuliert werden, können Sie jedes Risiko auch einzeln versichern.

Übrigens: bei einem Eigentümerwechsel geht die Gebäudeversicherung automatisch auf den Käufer über, sie kann von ihm aber innerhalb von vier Wochen gekündigt werden.

Als Käufer sollten Sie eine bestehende Police nicht sofort, sondern erst zum Jahresende kündigen. Denn der volle Jahresbeitrag steht dem Versicherer auch bei unterjähriger Kündigung zu.

Versicherungssumme

Die Versicherungssumme in der Gebäudeversicherung sollte dem Wert Ihrer Immobilie entsprechen. Ist die Versicherungssumme niedriger ist als der Gebäudewert zum Schadenzeitpunkt, liegt Unterversicherung vor.

Das kann im Ernstfall verhängnisvoll sein: stellt sich heraus, dass Sie unterversichert sind, kann der Versicherer die Entschädigung kürzen. Dann wird etwa bei einem Brand oder Sturmschaden nur ein Teil ersetzt. Beträgt die Versicherungssumme 150.000 Euro bei einem Gesamtwert des Gebäudes von inzwischen 300.000 Euro, ist man mit 50 Prozent unterversichert. Kommt es dann zu einem Schaden von 30.000 Euro, ersetzt der Versicherer nur die Hälfte, also 15.000 Euro.

Gleitende Neuwertversicherung schützt vor Unterdeckung

Allerdings können Sie mit Ihrem Versicherer einen so genannten Unterversicherungsverzicht vereinbaren: in diesem Fall werden Schäden immer bis zur vollen Versicherungssumme ersetzt. Voraussetzung für den Unterversicherungsverzicht ist in der Regel, dass eine gleitende Neuwertversicherung vereinbart wird, durch welche Beiträge und Versicherungsschutz regelmäßig an den gestiegenen Wert Ihrer Immobilie angepasst werden.

In jüngster Zeit werden Gebäudeversicherungen mit Unterversicherungsverzicht auch auf Basis des so genannten Wohnflächenmodells angeboten. Hier wird das Haus nach Typ und Ausstattung eingestuft, die Prämie wird pro Quadratmeter festgelegt.

Elementarschadenversicherung

Regional bedingte Risikozuschläge

Der Basisschutz der Gebäudeversicherung umfasst Brand-, Leitungswasser-, Blitzschlag-, Sturm-, Hagel- und Explosionsschäden.

Je nach regionaler Lage kann Ihr Gebäude aber auch durch andere Risiken gefährdet sein - vor allem durch Naturereignisse wie Überschwemmungen, Sturmfluten, Erdbeben, Erdrutsche, Lawinen oder Schneedruck.

Solche naturbedingten „Elementarschäden“ können in der Gebäudeversicherung einzeln oder im Paket mitversichert werden. Allerdings wird ein Aufpreis fällig, der je nach Region und örtlicher Risikosituation unterschiedlich hoch sein kann.